美元黃昏(二)人民幣資產崛起

時間:23-10-16 來源:半夏投資

美元黃昏(二)人民幣資產崛起

過去幾年,美國開始持續對中國進行經濟打壓和貿易制裁。

而40多年以前的1970年代,美國曾經對另一個國家集中做了一系列類似的事情,那就是日本。

最早是對日本紡織品行業實施貿易保護。1969年1月3日,美日兩國簽署《美日紡織品貿易協定》。

然后是對日本鋼鐵業實施貿易保護,1976年,美日簽署《特殊鋼進口配額限制協定》。

然后是限制日本彩電。1977年,美日就鋼鐵制定了“進口最低限價制度”,簽訂了《維持市場秩序協定》。

然后是限制日本汽車。

最后是限制打壓日本半導體行業。

基本上日本產業升級到哪里,美國就保護打壓到哪里。

背后的原因非常簡單,日本的產業發展太快,搶占了美國在國內以及世界的份額。日本的出口份額一度上升到全球10%。雖然日本一直是美國聽話的小弟,在東芝事件之后,日本首相還親自跑到美國去卑微道歉,也免不了被打壓的命運。所以,大部分的政治問題,它的背后并不是價值觀和信仰差異,僅僅都只是經濟問題。

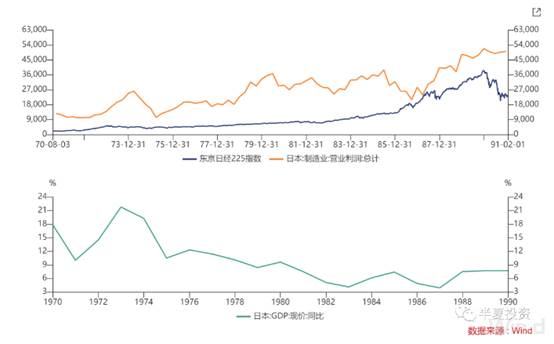

站在現在往回看,我們知道,70年代的這些打壓,并沒有妨礙日本的產業升級,競爭力上升和經濟發展,七零年代其實是日本實體經濟真正崛起的十年,產業競爭力快速上升的十年,經濟持續高增長的十年。后面的10年,則是經濟增速放緩的10年。

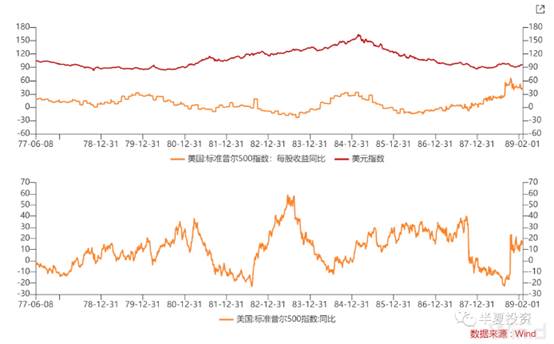

但1973年到1982年最近整整十年的時間,日本的股市表現并不好。73-82年,日本競爭力持續提升,企業利潤上升了3倍,但日本股票指數僅上升了30%,年化漲幅2%。

跟過去10年的滬深300不相伯仲。

82年后,日本國內經濟增長顯著放緩,從82年前后的平臺算起,直到90年,日本國內的制造業利潤只增長了50%,但日本股指上漲了5倍。

82年前的10年,和82年后的10年,為什么股市表現差異如此之大,且與那一階段的經濟增速和企業盈利增速脫節?

我認為有幾點原因:

1,73年初股票太貴了,經過近10年盈利增長的消化。到82年,日本股市已經變得非常便宜。簡單估算,大致是73年初高位的不到一半。

2,整個70年代,在美國人的持續打壓之下,日本人想必也曾經懷疑過自己,懷疑過國運。股市風險溢價持續上升。

3,80年后,日本利率出現了向下的大拐點。推動股市估值上行。

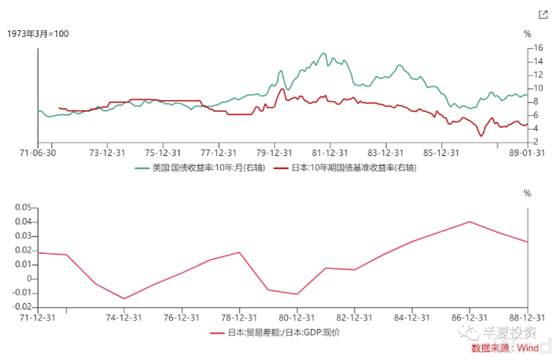

雖然70年代日本的產業競爭力提升,出口份額擴大,但因為對海外能源和材料的依賴度太高,在70年代的油價暴漲過程中,日本的經常賬戶也是惡化的,74前后年,79年前后,一度都出現了貿易逆差。

81年開始,這種情況開始起變化,日本的貿易順差開始快速上升,到86年的高點,達到了GDP4%的高水平。

經常賬戶的變化,對利率市場有顯著的影響,雖然美國利率1981年仍在創新高,日本長債利率在1980年,提前美國1年多時間,已經提前見頂。后續進入持續下行。

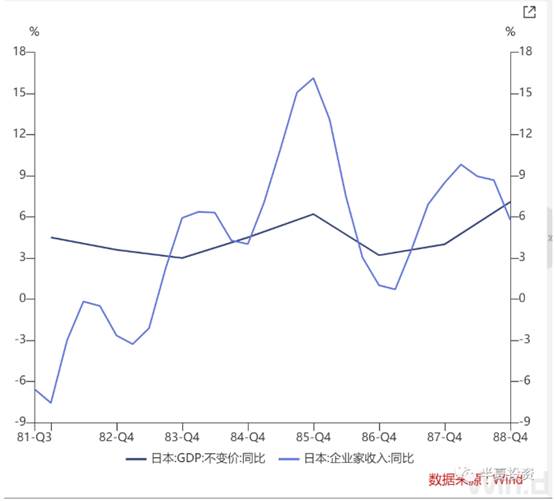

4,70年代美國的持續打壓制裁,以及其它經濟上的因素,促使日本企業開始大面積在海外建廠。80年后,日本企業海外利潤占比大幅提升,海外利潤的上升,使日本呈現企業利潤增速顯著大于GDP增速的格局。

這種海外建廠銷售的模式較少遭到當地政府的反對,貿易摩擦有所緩和,對股市的投資者來說,也可以要求更低的風險溢價,給予更高的估值。

總結一下:

日本企業的海外投資建廠,相對緩和了國際關系,降低了風險溢價。日本的順差上升并維持高位,使得日本得以維持低于美國的利率水平,有利于本國制造業的發展,也有利于本國股市的估值。在80年代初期的低估值水平為起點,日本股市開始了若干年的大重估,進入長期牛市。

再回答一個問題:

日本國內利率80年見頂,日本企業利潤83年2季度見底,為什么82年8月是日本股市的拐點?

比日本本國利率高點晚了2年,比本國利潤底早了半年。

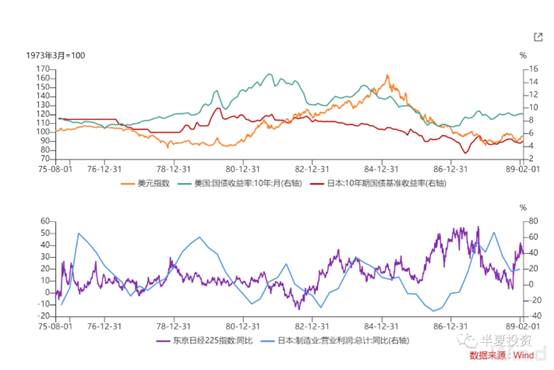

另外,美國經濟和企業盈利當時的表現比日本更差,83年才是衰退高潮,美國企業利潤直到83年底才見到階段性底部,85年又重新大幅下滑。但美國股市也是在82年8月見到了底部,后續不再新低。比本國利潤底早了1年多。

當然,后續日本股市的表現,遠好于美國,如果考慮到匯率,那就是遠遠甩開美國股市表現。

一個可能的解釋是,82年8月左右,美國利率向下突破高位平臺,確認向下趨勢。

所以,從上面的時間軸,我們可以得出一個結論:

股市完全可以提前于盈利和經濟見底,甚至可以提前1年多。只要利率下行,風險偏好改善。

這很顯然回答了昨天的文章后面,很多讀者的疑問:

明年如果美國衰退,A股能好嗎?

答案是:

當然是有可能的。

就算明年國內企業利潤繼續下滑,都是有可能的。何況國內利潤已經企穩回升,今年8月已經顯著轉正。

另外,美國衰退對世界其它國家的拖累,這一波會輕得多。

1,美國經濟在全球占比下降。

2,更重要的是,本輪美國的商品消費和服務消費不同步。美國的商品需求下降對海外的拖累,已經實現了大部分。

歷史上,商品和服務消費比較同步,這一波不同步。因為疫情限制服務業展業,美國的耐用消費品先起來,也下下滑。服務消費后起來,也后下滑。2023年最新的情況,商品消費下滑疊加去庫存,美國的進口已經同比下滑10%以上,美國的商品需求下降對海外的拖累,已經實現了大部分。

2024年美國經濟的下滑,將主要體現在信貸下行,財政收縮,居民可支配收入的下行,地產的下行,本國服務消費的下行。

人民幣資產崛起

為什么本輪美員見頂,人民幣資產會是全球主要資產里最好的之一?

在全球分工貿易的年代,貿易順差體現了一個國家產業競爭力。持續高企的貿易順差帶來持續的中長期的資本流入(區別于中短期的投資資本波動),以助于實現更多的資本積累,意味著高順差國有條件實現比其他國家更低的利率,且不影響幣值長期穩定。低利率有利于本國制造業的發展,也有利于本國股市的估值。

從貿易順差的角度評估當前的世界各國,我們發現

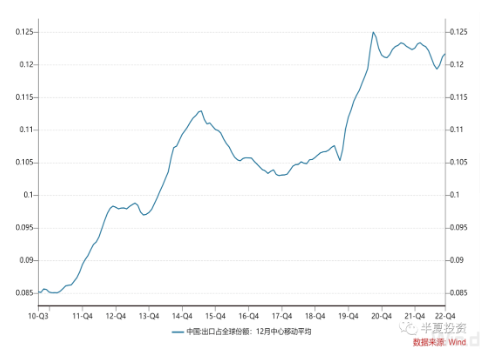

最近2,3年,日韓和歐洲,都從傳統的順差國轉為逆差國。只有中國的貿易順差還在擴大。

今年雖然中國順差的絕對值有小幅下降,那是因為全球出口的大盤子下降,中國出口的全球份額并無下降。

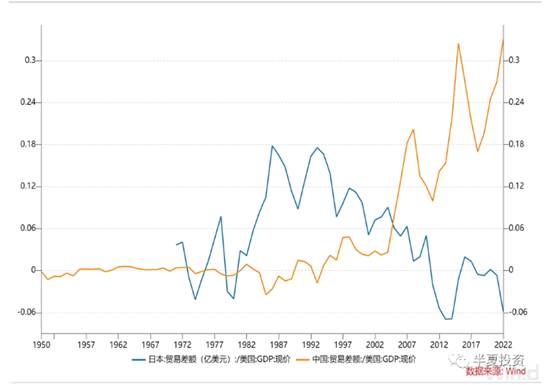

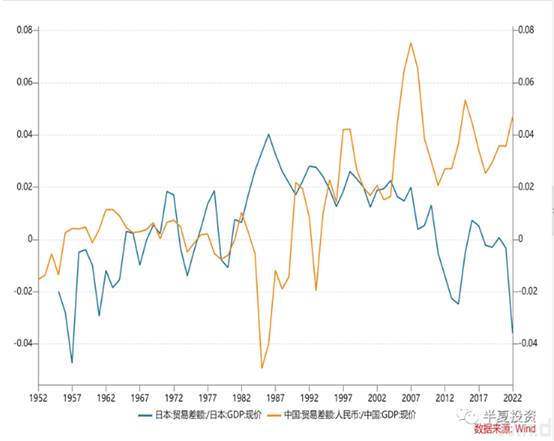

從更長周期的比較來看,中國的順差無論跟本國GDP比較,還是跟美國GDP比較,都超越了日本巔峰時期。

這背后是中國在本輪產業變革中,競爭力的進一步提升。

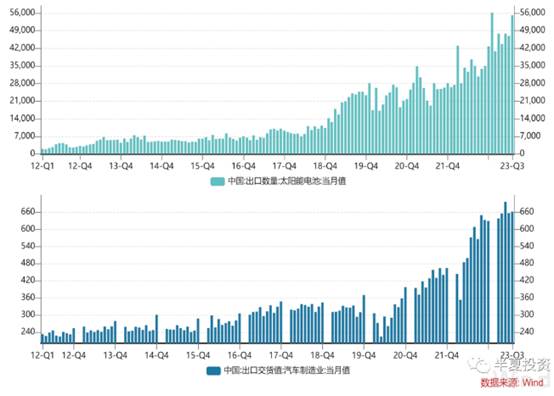

光伏和新能源汽車的領先地位不斷鞏固。

高端機械,高端精密化工,半導體產業,電子產業持續實現進口替代。最新的案例,便是華為mate 60的熱銷。

從最新的數據看,直到本月,這種競爭力并無半點衰減。

人民幣受短期投資情緒壓制而非基本面

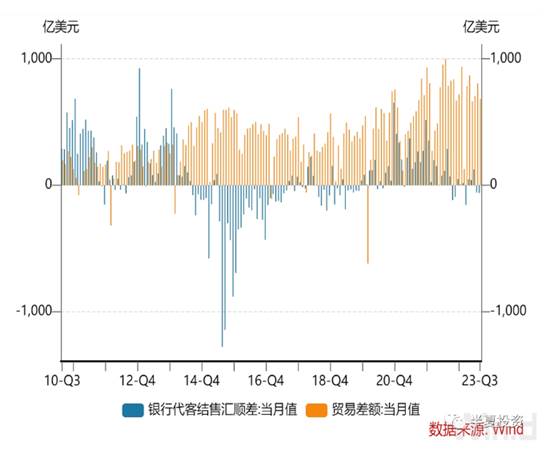

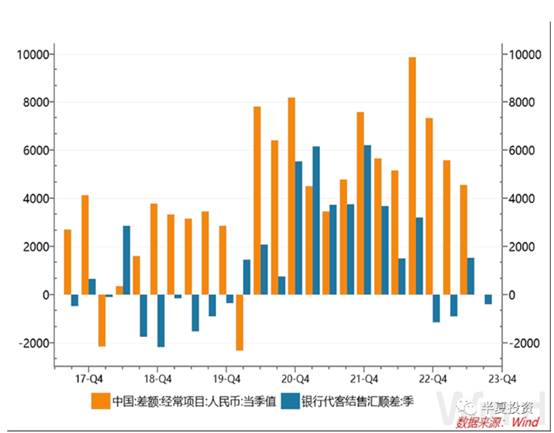

中國的貿易差額,至今仍維持在每個月700億美元左右。即便疫情開放后出國留學和旅游大幅增加,服務逆差擴大。整個經常項目差額,依然維持1500億人民幣/月。

但今年以來,銀行代客結售匯順差數字很小,基本可以忽略,最近2個月結售匯轉為逆差,人民幣匯率現實上的確面臨壓力。經常項目順差和銀行代客結售匯順差中間相差的1500億,主要由3項組成。

1,中美利差擴大+人民幣貶值,外資持續減持其持有的中國國債,這個部分相對穩定,平均每個月500億人民幣左右。

2,外資通過北向和QFII減持A股+國內資金南向流入港股的部分。這個部分大幅波動,年初一度大幅流入千億,最近的2個月大幅流出平均大于1000億。但2023年全年基本變化不大。

3,今年以來,扣掉上面2個部分,還有一部分不能解釋的,每個月平均高達1000億。大部分屬于中國居民和企業持有,而不愿意結匯的美元。這個部分,也是具有投機性的,一方面看利差,更大程度取決于中國居民和企業對人民幣資產價格的信心。

以上的3個部分,2和3都有很強的投機性,波動很大,情緒的因素占了大部分。從上面的數字拆分,我們可以看出:

當前人民幣之所以承壓,主要因為情緒太過悲觀,無論外資對中國股票的情緒,還是國內企業居民對人民幣的情緒,都處于極度悲觀的水平,帶來的資金流動,甚至超過了每個月1000億的水平,以至于人民幣承壓。

只要情緒稍有緩和,2和3不過于極端,流出水平位于歷史中等悲觀水平,那么現在足夠大的經常項目順差是可以完全可以覆蓋的。

如果美元利率下行,中美利差收窄,第1項的流出也會收窄,2,3項也可能面臨收窄甚至逆轉,那么人民幣是完全可以走強的。

中國股市為什么持續10年都不行?

既然,中國產業競爭力沒有問題,那之前中國股市為什么持續10年都不行?

在70年代日本的案例里,是進口資源消耗太多資本,以至于貿易項階段性轉為逆差。推高利率。

在中國過去10年的現實里,是地產和地方政府占用太多資本,推高實際利率。

過去10年,國內中長期貸款的絕大部分,都流向了地產和基建著兩個領域。

體系內的貸款利率不足以反應真實的市場利率全貌,因為就在去年,還可以買到8%以上固定利率,號稱無風險的非標產品。產品的資金投向,無非是地產和地方政府

現在,地產已然出清,甚至已經超調。

地方政府在經歷陣痛性的調整后(降工資,減開支),化債一攬子方案正在陸續出爐,相信以后不可能再有8%收益率的非標地方債。

從2021年開始,中長期貸款的結構,已經有了顯然的改觀,工業貸款的比重大幅上升。

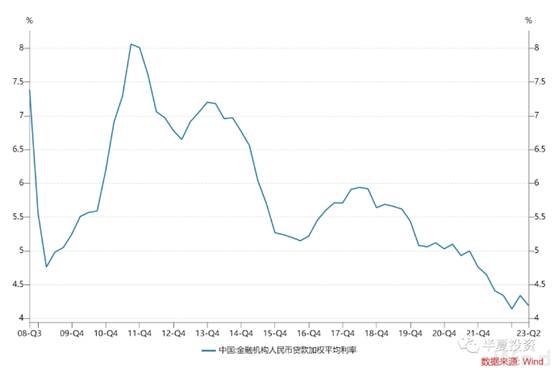

國債利率和貸款利率已經新低,同等風險的非標利率的下跌幅度應該是更大的。

地產和地方政府占用太多資本,推高實際利率的過程已經逆轉。從長期看,這顯然是掃清了中國股市牛市的障礙。

但是,短期,顯然也需要承受陣痛。

2021-2022,地產是中國經濟和企業盈利最大的拖累。今年,則是2季度后地方財政的驟然收縮,帶動中國經濟再度探底。

由于地產和地方政府收縮的雙重沖擊,本輪企業盈利下滑的幅度,超過了過去幾輪:

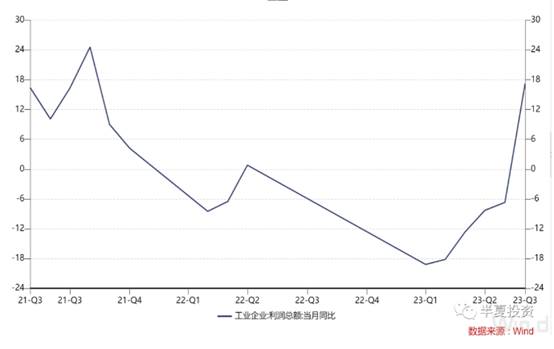

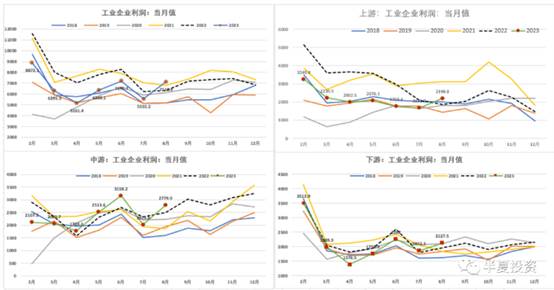

工業企業利潤在2022年下滑的基礎上,今年上半年再度下滑近20%。

滬深300,中證500和中證1000的盈利,比高點分別下降了15%,30%,30%

但是,這種陣痛和沖擊總是會過去的。

到最新2個月,雖然大部分人信心仍們沒有恢復,經濟已經走過低谷,開始回升。且不談回升的社融,轉回擴張區間的PMI。經濟合力傳導過程的滯后指標,切實的企業盈利和就業,都已經明顯回升。

8月的工業企業利潤,同比上升18%,已經超過2021年同期水平。

并且,結構上相對均衡,上中下游同步改善。

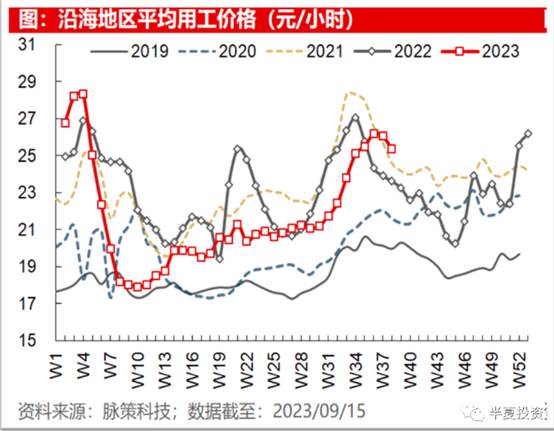

就業方面

很多人質疑統計局8月失業率的下降,但市場化機構統計的沿海用工價格,今年4月還在過去5年最低水平附近,最新已經上升到過去5年的最高水平。

從小周期拐點的角度,

中國經濟和企業盈利其實已經進入了右側。

更長期的角度

地產方面

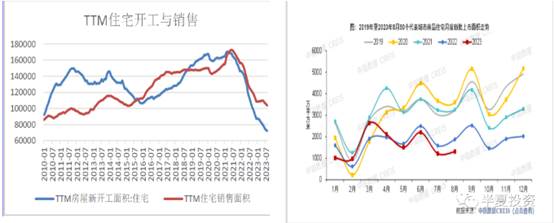

年化的住宅銷售,從高位的17億平米,已經下跌了超過一半,事實上已經超調,中期看,地產銷售溫和復蘇到10億平米左右的長期可持續水平,并沒有太多的難度。

加之本輪地產企業經歷了重度的供給側改革,供應端的下滑甚至大于需求端,百城供應,較2020年同期高位已經打3折。

只要銷售略一企穩,房價的企穩也是很快就會出現。

事實上,9月地產銷售也就環比小幅改善,一手房價格就已經環比回升。

“中國房地產指數系統百城價格指數對全國100個城市新建、二手住宅銷售市場及50個城市租賃市場的調查數據,2023年9月,百城新建住宅平均價格為16184元/平方米,環比由跌轉漲,漲幅為0.05%;同比跌幅收窄至0.10%。”

地方政府方面

我們不能期待它以后繼續承擔加杠桿搞基建,托經濟的功能,但經過一攬子化債,它的收縮對經濟的沖擊已經過去,后續將趨于平穩。

其實客觀的說,中國的地方政府,在過去10年,類似美國政府,也存在財政紀律缺位,財政透支的事實,但中國的財政收縮沖擊在今年已經完成,風險已經釋放,最痛苦的階段已經過去。而美國,則是將面對后續即將到來的財政收縮沖擊的痛苦。

傳統基建穩增長的作用,后續應該是指望不上了,但好在,我們及時推出了大面積城中村改造來接力。

如何看待FDI下滑

貿易順差是一個好東西,但是也是有上限的。當一國貿易順差過高之后,貿易伙伴間的矛盾容易升級。70年代的日本,當前的中國,都面臨同樣的情況。

在這樣的背景下,本國企業及本國高關聯企業,去貿易伙伴國及周邊設廠,從而數字上體現為FDI的下滑,QDI的上升,是高順差國應有之義,也是理性選擇。

當年的日本企業,典型的比如豐田,也到美國設廠。

現在的中國企業,也紛紛在美國,墨西哥設廠。

比較典型的案例:海爾在美國本土份額第一,中集車輛在美國本土也份額第一。特斯拉在墨西哥設廠,把整個產業鏈配套的中國企業都帶去了墨西哥設廠。

另一方面,隨著國家的發展,人均GDP的上升,本國生產的成本變高,相對低端的制造業,有向低成本區域設廠的動力,當年的日本在臺灣和中國大陸設廠。現在的中國企業去越南,印度等設廠,都是類似的思路。

而企業的普遍反饋是:海外分支機構的利潤,大多比國內更好。

所以,類似當年的日本,中國企業海外設廠的趨勢,會持續后續若干年,中國會呈現企業盈利增速大于國內GDP增速的格局。

這不僅有利于中國企業全球份額的進一步提升,盈利的進一步提升,同時有利于緩解國際矛盾,提升風險偏高,推高股市估值。

重要的制度性變化

2001-2005年A股熊市,當時市場詬病的制度性問題是股權分置。

股權分置使得大股東的股份不可流通,從而使得大小股東利益不一致,大股東不僅沒有動機推動股市上漲,反而更樂于掏空上市公司。

2005年4月,上證指數1200點左右,證監會推出了股權分置改革,非流通股向流通股讓渡一部分的利益,比如送股,以換取可流通變現的權利,實現大小股東的利益一致。

雖然當時市場的反應不大,反而繼續下跌2個月,但事后看,市場大多認同:這是重大的制度性利好,為后續的大牛市打下的重要的制度基礎。

這一輪A股熊市,市場詬病的制度性問題是:服務企業融資為主,輕股東回報。融資圈錢多,減持套現多,分紅回購少。IPO上市多,退市少。以至于A股橫著長胖,而不是縱向長高。

今年9月,證監會推出減持新規。以一系列的硬指標限制減持,鼓勵分紅。基于當前的制度安排,大量的小企業創始人來說,IPO上市不再是好的變現路徑,被大企業并購成為更優選擇。對大企業來說,靠炒概念炒高股價然后減持也變得更困難。踏實做高利潤,慷慨分紅才是正途。

于是,A股長胖不長高的環境,也產生了積極的變化。類似當年的股權分置改革,這是為后續的牛市,奠定了好的制度基礎。

只欠東風

綜上:

從經濟的小周期拐點的角度,中國經濟其實已經進入了右側。

從中長期的角度,地產已經出清,地方政府風險已經有方案實現化解,后續存量維持,從增量角度轉為低位穩定。城中村改造提供短期經濟支撐。中國企業在競爭力提升后的全球化發展,支撐中國企業在全球份額的進一步提升,支撐企業利潤在中長期實現高于GDP的增長。

支撐A股重要的制度性變化也已經發生,有利于市場的長期表現。

高順差使得中國有條件維持低利率,有底氣降息,且國內利率已經下行至歷史最低。

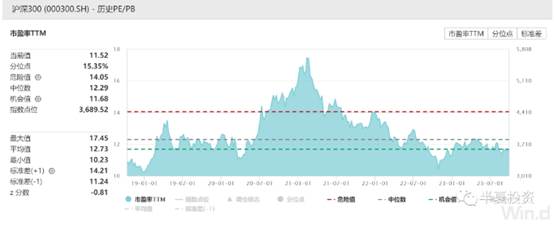

主流指數滬深300的估值也已經下降到歷史低位。

現在無論國內投資人還是海外投資者,對中國股票的配置比例,都已經到了歷史最低或歷史最近附近。

人民幣在持續高順差的背景下,更多也只是被情緒驅動的短期資本流動壓制。

人民幣資產干柴烈火,只欠東風,也就是信心和風險偏好。

什么東西可以帶來東風呢?

美元的見頂和美元利率的下行,也許就可以帶來東風。

最近2個月最大的邊際變量,是外資。外資的信心之前被中國經濟的快速二次探底,加之若干信用事件的爆發所擊潰,而最近,則是被美債利率上升,美元上漲的潮流beta所裹挾。結果上,就是對中國資產的持續賣出,無論人民幣,中債,還是A股。

國內投資者,也普遍也認同了美元利率上行,美元上行,則風險資產不會有良好表現的邏輯,就算知道長期有價值,短期也不敢下手加倉。

在這樣的環境下,如果美元的見頂和美元利率的下行,則可能構成情緒和風險偏好的拐點。

如果美元利率和美元暫時還沒有見頂,情緒的逆轉暫時不會出現,那也不要緊。

根據我們在上一篇 美元黃昏(一)中的分析,美債利率和美元見頂,也就是早晚幾個月的事情。

考慮到國內的企業利潤8月起已經轉正,而滬深300的靜態市盈率位于過去5年前15%的低分位。估值盈利雙重底部,也沒有什么好恐慌的,無非保持耐心,交給時間。

讓企業盈利的增長,進一步的消化估值,并積累后續更大的上漲空間。

摘自-半夏投資

| 上一篇 | 下一篇 |

|---|---|

| 美元黃昏(一) | 沒有上一篇 |