更具時代特征的核心資產,細分龍頭 投資機會全把握

時間:24-03-18 來源:ETF研究室

更具時代特征的核心資產,細分龍頭

投資機會全把握

農歷新年以來,A股市場迎來強勢修復上漲行情。自2010年以來,除2022年外,A股市場均存在較為明顯的春季行情,伴隨當前經濟逐步改善,以及金融及市場政策雙重積極發力,當前對于市場政策預期和經濟景氣回升的預期有望逐步升溫,今年的春季行情或將更深度演繹。

另一方面,經過前期調整,當前A股主要寬基指數估值均處于低位,伴隨美國通脹水平的回落,美聯儲有望開啟降息周期,海外流動性或將逐步寬松,將有利于風險資產。

今年初,有著“中國版漂亮50”之稱的中證A50指數(930050.CSI)正式發布,引發了投資者的廣泛關注,作為市場中囊括核心資產的大市值藍籌股代表,我們認為在后續行情中或有更佳表現。

基本面改善顯著

長牛市萌芽已現

隨著本次全國兩會順利閉幕,一些新的利好政策值得我們期待。從歷史來看,兩會前后通常會有穩增長、促消費、地產等方面的政策出臺。而當前,經濟復蘇勢頭仍需鞏固,并且在前期政策傳遞積極信號的背景下,預計后續政策將逐步落地,而兩會前后或是觀察政策出臺的窗口期。

從業績來看,工業企業利潤明顯回升且超預期。國聯證券認為,考慮到上市公司整體表現與工業企業利潤走勢高度趨同,近期工業企業以及各類制造業企業盈利水平與利潤規模的回升,這意味著上市公司整體業績或出現改善。

此外,工業制造業利潤的改善還可能與企業資本支出的持續走強、近期消費數據改善等因素有關,意味著新的經濟正循環或已啟動。從海外經驗來看,地產危機后,經濟復蘇的拐點也常常是長期牛市的起點。

最后,從社融指標來看,社融的超預期增長常常是經濟回升最早的信號。今年1月,我國社融存量增加6.5萬億元,明顯好于市場一致預期(5.8萬億元)。隨著未來信貸供給的改善和政府債券發行追趕進度,預計后續社融環比增長也能有所企穩。A股上市公司有望普遍受益。

當前市場,核心資產為何更具投資價值?

近年來,我國經濟引擎的發展方向逐漸由“高速發展”轉道“高質量發展”。近年來,依靠傳統投資拉動經濟增長逐漸出現邊際效用遞減,在此背景下的“高質量發展”已經成為重中之重。

在這場高質量發展的浪潮中,A股中的優質龍頭企業較行業內其他公司有著更為強大的綜合實力,在技術創新、先進制造、綠色發展等新動能的培育和壯大上具有較大優勢,在科技等創新領域更是存在“強者恒強”的獨特價值。

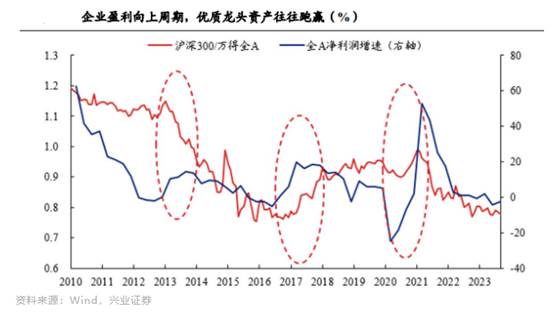

此外,核心資產在當前A股盈利底部隨著經濟跑贏的可能性更大。從歷史數據來看,在經濟修復期,市場大多迎來指數級別的修復,以2013年、2017年、2020年數據來看,以滬深300為代表的核心資產指數憑借更強的盈利優勢跑贏市場。

從當前數據來看,2024年企業盈利上行有望延續,核心資產的投資價值十分凸顯。

核心資產,中證A50為何值得高看一眼?

作為首個國內編制的【滬深全市場】50指數,中證A50指數與其他寬基指數相比,更加聚焦行業均衡同時引入ESG可持續投資理念,以一種嶄新的視角刻畫了A股市場中的核心資產。

從行業分布來看,中證A50指數可以更好地覆蓋A股細分行業龍頭,捕捉各行業發展機遇,緊跟時代變化,選入每個時代的核心資產。

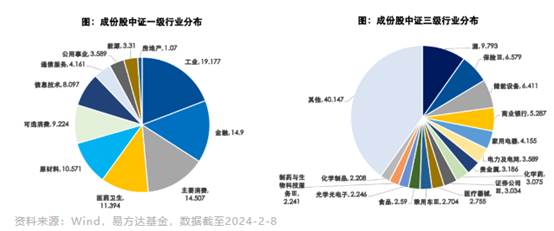

根據最新的指數成份股,在35個中證二級行業中,中證A50指數成份股涉及了50個完全不同的中證三級行業,11個中證一級行業(全部一級行業)、30個中證二級行業(共35個二級行業,覆蓋率85.7%)

2015年至今,中證A50指數中,以新能源為主的電力設備、醫藥生物等“新經濟”行業權重不斷上升,這一行業權重的變遷也在一定程度上反映了中證A50指數與時俱進、跟隨產業轉型升級的特性,同時也是該指數在不同時期均能擁有良好市場表現的基石。

此外,在中證A50指數編制時剔除中證ESG評價結果在C及以下的上市公司證券,使得指數整體契合我國綠色發展、碳達峰碳中和、現代化治理、共建人類命運共同體等一系列發展要求。截至2024年1月31日,WindESG綜合評分平均值達7.64,高于A股平均水平,有利于指數提升超額收益。

中證A50指數投資價值分析

中證A50指數(930050)從各行業龍頭上市公司證券中,選取市值最大的50只證券作為指數樣本,以反映各行業最具代表性的龍頭上市公司證券的整體表現。

剛才我們提到,在行業分布上,中證A50指數覆蓋面更為均衡也更為全面。我們不妨通過對比上證50指數具體來看。

以中信一級行業為例,中證A50指數行業最大權重為12.38%,遠低于上證50指數行業22.34%的最大權重,同時多覆蓋了農林牧漁、建材、傳媒、鋼鐵行業,以及超配電力設備及新能源、醫藥等行業,低配銀行、食品飲料等行業。

同時,從指數財務特征來看,中證A50指數的一致預期營收顯著高于同類寬基指數,根據Wind一致預期數據,中證A50指數的未來三年凈利潤復合增長率預測高達17.10%,在同類以大盤股為主的寬基指數如上證50、上證180、滬深300中具有更強盈利能力。

從指數重倉股來看,中證A50指數囊括了代表性行業的龍頭公司,如以中國平安、招商銀行、中信證券為代表的金融、保險行業龍頭企業,以恒瑞醫藥為代表的創新藥的龍頭企業,以貴州茅臺為代表的消費行業龍頭企業,以寧德時代為代表的新能源產業鏈鋰電池龍頭企業,以及長江電力、紫金礦業為代表的周期性龍頭企業。

最后,從配置時機來看,目前中證A50指數市盈率正處歷史低位,截至2024年2月8日,中證A50指數的估值(PE-TTM)為14.77倍,處于歷史18%分位點。同時超半數成分股的估值均處2010年來15%分數位以下。

總結而言,中證A50指數既有市場表征性高、行業分布均衡等“50家族”的共有優勢,同時又納入ESG評價標準獨特的編制亮點,疊加當前經濟環境逐漸向好以及宏觀經濟產業轉型升級的背景下,中證A50指數無疑是更具時代特性的優質核心資產。在具體產品上,更優選易方達中證A50ETF(563080),在費率方面更具優勢(管理費為0.15%/年,托管費為0.05%/年),能夠助力投資者以低成本把握中證A50指數。

摘自-ETF研究室

| 上一篇 | 下一篇 |

|---|---|

| 誰能終結英偉達? | 沒有上一篇 |