年化15%,到底有多難?

時間:24-05-09 來源:博觀約取大世界

年化15%,到底有多難?

當(dāng)朋友發(fā)你一條漂亮的曲線 連載之三

上一篇以英超萊斯特城奪冠的故事為例,講了怎么看待賠率這個事。這期主題繼續(xù)是股票資產(chǎn),聊聊如何運用“模糊的正確”,盡量去持續(xù)穩(wěn)定的賺錢。

你猜一下,現(xiàn)在中國優(yōu)秀股票基金的收益率是什么水平?

先說一個基金界的王者級人物朱少醒。國內(nèi)基金管理超15年、年化收益率超15%的基金經(jīng)理,有且僅此一人。朱少醒自2005年履任基金經(jīng)理,19年來只管理1只基金富國天惠精選,也從未更換過基金公司。這種專情放眼整個市場,寥寥可數(shù)。雖然業(yè)績驕人,但朱少醒本人卻低調(diào)到塵埃里。

我們還以15%的年化收益率為標(biāo)準(zhǔn),把管理時間從15年縮短到10年,能接近或者超越這個水平的基金經(jīng)理,還有華商基金的周海棟(年化收益17.68%)、東吳基金的劉元海(年化17.64%)、大成基金的徐彥(年化14.83%),以及從業(yè)9年的中庚基金丘棟榮(年化23.68%)。

縱觀全國3761名公募基金經(jīng)理,達(dá)到年化15%如此成就的,也僅僅上述幾人。

從長期看,股票收益和公司的盈利接近。那么,問題來了,實體經(jīng)濟(jì)中持續(xù)高盈利的公司多嗎?我們?nèi)匀灰杂鏊龠_(dá)到15%作為標(biāo)準(zhǔn)。

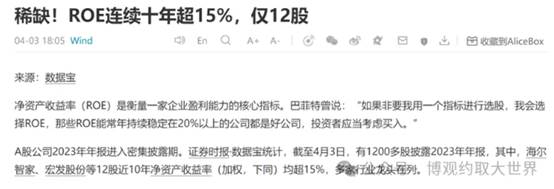

目前A股5361家上市公司,能夠連續(xù)十年超過15%的,不過幾十家,多數(shù)都是我們耳熟能詳?shù)墓善薄1热缳F州茅臺、招商銀行、美的集團(tuán)、海爾智家、豪邁科技等。你一聽就知道,妥妥的稀缺資源。ROE可以連續(xù)10年大于15%,都是極為優(yōu)秀的公司。最少說明兩點;一是弱周期行業(yè),經(jīng)營穩(wěn)定,能夠穿越牛熊。二是公司具備核心競爭力和定價權(quán)。

我們用“模糊的正確” 判斷什么?

投資股票的收益,取決于公司盈利和估值變動兩方面。具體說,一是要選擇盈利出色的公司,二是盡量在估值低時買,高時賣,盡量獲得估值波動的收益,而不是在估值波動中受損。

估值可以用PE或者PB來計算。舉個例子,2021年2月份,貴州茅臺股價創(chuàng)出歷史最高,當(dāng)時的估值(PE)是60倍。而2014年貴州茅臺遭遇塑化劑和八項規(guī)定的黑天鵝事件時,估值是10倍。其實,這些年,茅臺酒的口味和包裝,以及盈利增速的穩(wěn)定性從未改變過。堪稱A股一個無可撼動的傳奇,當(dāng)之無愧的王者。但是市場情緒讓估值大起大落的同時,連帶著茅臺股價的跌宕起伏。

“模糊的正確”可以用來判斷估值的位置。

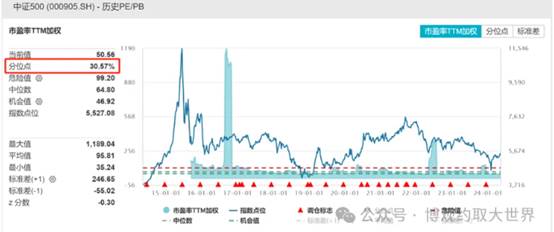

具體可以參考?xì)v史分位數(shù)的概念。以下圖為例,當(dāng)前中證500指數(shù)的歷史分位數(shù)是30.57%,也就是距離歷史最底部的下跌幅度還有30.57%。如果PE和PB到了最低的區(qū)間,就不應(yīng)該再恐懼,應(yīng)該考慮的是分步建倉。我們必須承認(rèn)一點,每個人都不可能精確的踩準(zhǔn)高低點。

“模糊的正確”有什么價值呢?

美國橡樹資本創(chuàng)始人、投資大師霍華德·馬克思,曾在他的經(jīng)典著作《投資最重要的事》中,提到寫于1990年10月第一個備忘錄里的故事。

當(dāng)時,我和一位客戶剛一起吃過飯。這位客戶管理著美國的一個大型退休基金。他告訴我,在所有退休基金中,他管理的基金排名從來沒高于47%,也從來沒低于47%,所以他的基金穩(wěn)定的位于中間。每年既不在第一個25%分位,也不是后50%分位,連續(xù)14年都是如此。

大家覺得,14年綜合起來,他的基金業(yè)績?nèi)绾危?/span>

他的基金排在4%以內(nèi),是美國業(yè)績最好的基金之一。為什么?既然他沒有一年是非常成功的,最后怎么可能成為同行里最優(yōu)秀的呢?答案很簡單,他沒有一年是糟糕的。

我得出了結(jié)論,這就是成功的秘訣。有時候出色、有時候很好、有時候一般,但從來不糟糕。

以上就是霍華德·馬克思寫在回憶錄的感悟。

尋找到“模糊的正確”,并據(jù)此思考投資決策,恰恰可以幫你避免陷入極端糟糕的場景。

投資世界里沒有絕對,只能動態(tài)評估,相對比較。

舉個例子。3月末,納斯達(dá)克指數(shù)收于16428點,創(chuàng)歷史新高。所以,很多人問我外幣資產(chǎn)的配置,如何在美債、美股、美元存款之間選擇時,我都是建議低配納指。因為經(jīng)歷這么多的上漲之后,納指的賠率一般。但是可以適當(dāng)增配美債,因為美聯(lián)儲利率處在高位,一旦啟動降息,賠率會優(yōu)于美元存款。

這是你能看到和判斷的“模糊的正確”。

中國社保基金曾經(jīng)有個標(biāo)準(zhǔn),對于過去六個月漲幅超過50%的個股,限制買入。鄧曉峰等很多明星基金經(jīng)理說過,社保基金才是中國最專業(yè)的投資者,沒有之一。

A股的風(fēng)險收益比低于國外市場,“模糊的正確”更重要。

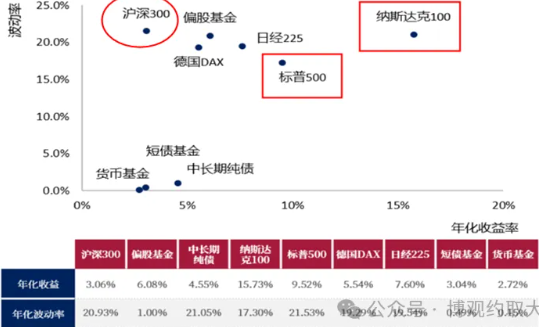

回顧過去十年全球主要大類資產(chǎn)的風(fēng)險收益特征,見下圖。我們看到納指具有高風(fēng)險高收益的特點,而滬深 300 和偏股基金指數(shù)的波動率較高。所以,我們要利用A股的波動,跌多了買點,漲多了要賣,圍繞中樞做持倉比例的調(diào)整。

世界上投資策略其實有兩個,一個是持續(xù)穩(wěn)定盈利,另外一個是等待巨額盈利的小概率機(jī)會。前者是巴菲特,后者是索羅斯。這兩個策略都能賺到很多錢,就看你自己的性格適合做哪種策略。

許多人都喜歡學(xué)習(xí)別人,卻忘記自己是什么樣的人。所以,做投資之前的第一件事情,應(yīng)該是先搞清楚自己是誰。

古人告訴我們,人生有三次覺醒:見天地,見眾生,而后見自己。世界看的多了,委屈受的多了,苦也吃夠了,你可能就知道自己適合做什么,骨子里到底是保守還是激進(jìn)。如果是前者,那就適合尋找“模糊的正確”,如果是個投機(jī)分子,那就參考我的上一篇“贏得1:5000賠率的幸運者”,勇敢用小成本試錯,尋找人生路上的高賠率機(jī)會。

核心理念:

讓你和客戶有的聊,將客戶能聽懂的市場。

摘自-博觀約取大世界

| 上一篇 | 下一篇 |

|---|---|

| 2024巴菲特股東大會800字精華版來了 (附全文... | 沒有上一篇 |